文|海豚投研

北京时分 5 月 23 日晚好意思股盘前,贝壳找房(KE.US)公布了 2024 年第一季度财报,在过于差劲的新址业务连累下,贝壳举座营收呈显然下滑趋势,但凭借龙头抗周期和里面控费,利润比较悲不雅下的预期仍是略好些的,具体要点如下:

1、存量房—贝壳仍能辛苦前行:贝壳本季存量房 GTV 为 4532 亿,在楼市大环境比较客岁不竭恶化的配景下,仅环比下滑了 3%,比商场预期也跳动 7%,仍是体现了龙头更强的抗周期性。

不外因更多的成交是由加盟中介而非贝壳自营完成(一二线城市一季度成交下行愈加严重),导致阐述的收入相对偏低,营收比较预期就仅跳动 2%。对应存量房轮廓变现率环比略略再降了 0.03pct。行业下行期,变现率照旧有一些压力。

存量房业务的孝顺利润为 25.5 亿,在营收环比下降 3 亿的情况下,利润环比略降了 1.5 亿,孝顺利润率环比抓平,存量房业务在营收和利润两头皆是稳住了的。

2、优质房企也 “暴雷”,龙头也难扛:在新址商场的下行更为严重的配景下,贝壳的新址成交额环比下降幅度皆高达 36%,比商场预期要低 10%。比较之下,百强房企一季度操盘环比下降幅度约莫 38%。贝壳即便仅与优质房企互助,比较行业平均也已无显然上风。

因新址业务轮廓变现率环比大体抓平,新址业务的营收也相同是低于预期 10%,但孝顺利润率环比则下降了 4pct,导致孝顺利润环比近乎腰斩到 10 亿,比预期低了近 19%。新址业务属于营收失守下,利润恶化进度愈加放大的情况。

3、新航说念增长不俗,但盈利孝顺尚小:二航说念中家装肄业务的营收环比下降了 34%,即便有春节技艺弗成施工的季节性影响,如斯降幅大约率标明家装需求也受楼市成交的连累下滑了。但好在家装业务的利润率仍在升迁周期,孝顺利润率环比升迁了近 3pct,孝顺利润下降幅度更小。

初度单独表示的住房租出业务,本季度为收入 26 亿,已是存量和新址销售业务外的营收范畴第三大。不外空有营收,孝顺利润仅 1.5 亿。因此租出业务仍仅仅走量,而不赢利的景色。

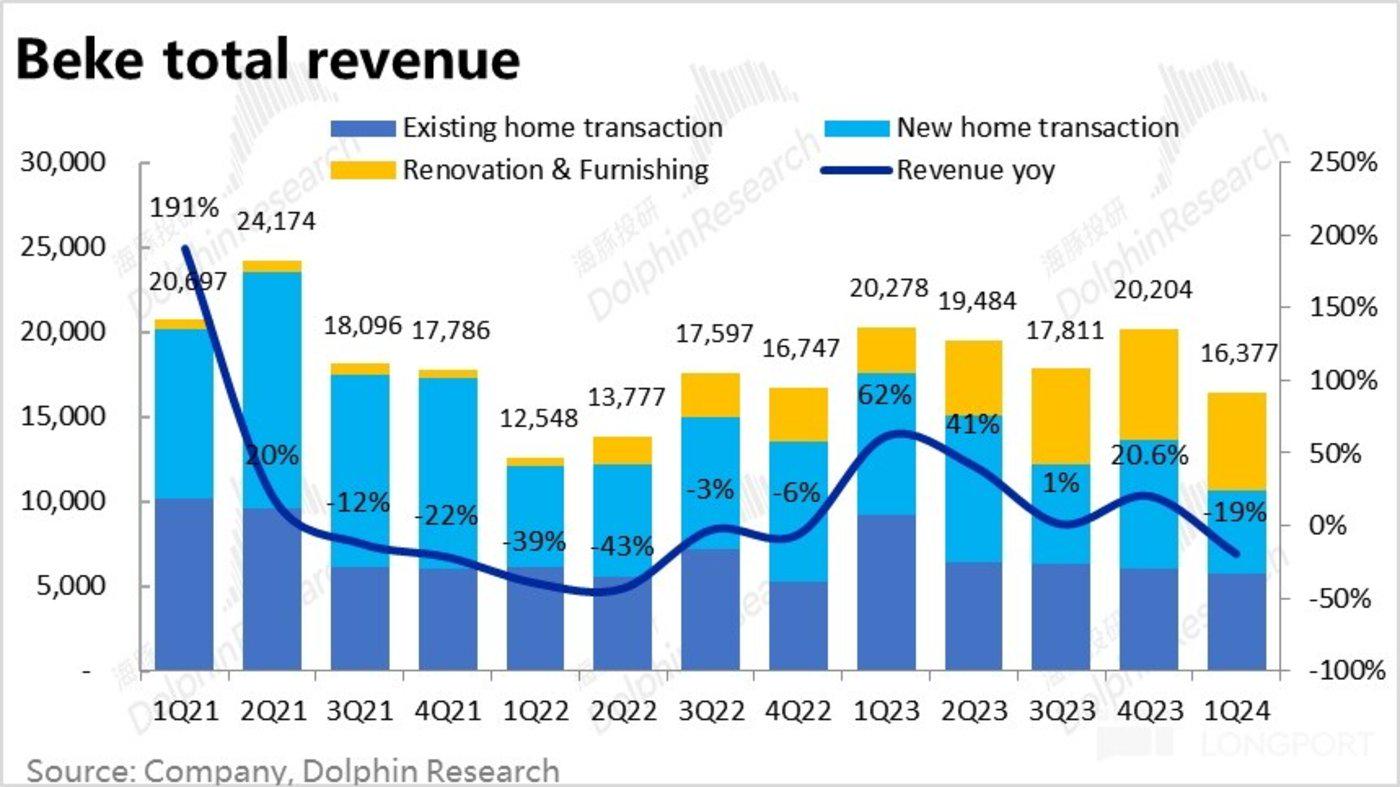

4、里面控费对冲外部压力,利润达到预期:因为新址业务的连累,贝壳的总营收比预期是少约 8 亿(-4%),环比下降了 19% 到 163 亿。沸腾是在收入萎缩的压力下,毛利率环比仅略略下降了 0.3pct。毛利润环比下降幅度为 20%,并未较营收显然扩大,也基本合适商场预期。

用度角度,本季不停和销售用度皆环比减少了 20% 以上,研发用度也环比减少了约 12%,减少幅度大于总营收的 19%。因此,天然外部大环境不好,贝壳仍是凭借里面控费对冲了一部分对利润的侵蚀。

最终,贝壳 GAAP 口径下的商酌利润率环比不降反升了约 1pct(上季有减值的连累),保管在了恰恰的 0.12 亿。

不外剔除股权激勉、信用减值、摊销等影响,退换后的净利润本季度为 13.9 亿,比上季度照旧下降了略超 3 亿的。换言之,贝壳本季实际的盈利照旧下滑超过,但比商场不高的预期仍是跳动 3 亿。

海豚投研不雅点:

举座来看,在极差的新址销售业务的连累下,贝壳本季的营收和利润从趋势上,比较上季度皆有进一步的下滑。在恶劣的外部环境下,看成龙头的贝壳也没能守住营收,比商场预期低了 4%,只可靠向内控费对冲外部压力,最终辛苦保住了利润莫得低于商场预期。

存量房上,贝壳凭借平台景色,仍是有显耀更强的抗周期才调,自营和加盟门店能对冲高线和低线城市不同的楼市走向。但新址业务因为下行压力太大,头部房企(如万科)皆弗成避免,贝壳仅和头部房企互助的景色也已弗成独善其身。

二航说念业务中,住房成交的疲软似乎也传导到了家装需求上,导致家装收入范畴初度环比显然下滑。另一单独表示的租出业务则尚处在仅有营收,莫得利润的阶段。对大局影响有限。因此,贝壳的功绩波动仍是受到宏不雅楼市的主导,无力逆势前行。

而鼓吹求教上,一季度内公司仅回购了约 $1.2 亿,亦然情系沧海。如果说本季的功绩是在预期内的不好,一众支抓战术出台后贝壳的股价一度高潮到 $20 以上,近乎是 22 下半年以来的最高点,但现实是 24 年于今的基本面是逊于 23 年的,更无谓谈 21 年。在战术的后果远未展当前,仅凭 “好意思好愿景” 就将股价推高到近几年来的高点,显然是脱离了功绩撑抓。

因此,功绩后的下降,与其说是当前功绩不好(实际不比预期差几许),更多是因为股价从 “愿景 “拉回到了基本面的” 现实 “。待回调后,若后续战术后果居然可以,再驱动高潮才是合理的旅途。

本季度财报督察解读:

存量房:龙头顶风辛苦前行

本年以来天然有多地的开销性战术,一季度内寰球二手房成交量仍是同比有所下降的,其中一二线城市的下滑幅度更高于低线城市。重叠相同幅度可不雅的价钱下滑,成交金额的下降幅度更大。

贝壳本季存量房 GTV 为 4532 亿,同比降幅高达 32%,不外主若是客岁刚放开后基数很高,并未太大参考真谛。环比来看仅下滑了 3%,比商场预期更是跳动 7%,再度体现了龙头的抗周期性。

细分来看,由链家主导成交的 GTV 同比下降了 38%,平台入驻 3P 门店主导的 GTV 则是下降了 27%,这和一二线城市成交下滑幅度高于三四线城市的情况是一致的。

不外因为入驻门店业务是按净收进口径阐述营收,因此会导致营收范畴偏低。因此,本季存量房业务营收是同比下降了 38%,比较预期就仅跳动 2% 了。

按营收/GTV 计较出的存量房轮廓变现率环比略略再降了 0.03pct,在行业下行期,变现率仍有下降的压力。

不外五月近期国度接连公布多项重磅支抓性战术后,商场温煦的重心显然依然转念向了现在和二季度的成交情况。但公司本次仍未表示对下季度的功绩引导,只可看公司在小范围电话会中的表述。

新址无底洞,何时能触底

比较于存量房,新址商场的下行更为严重,即便万科等优质龙头皆一度传出暴雷风险。贝壳新址成交额的环比下降幅度皆高达 36%,可见一斑,比商场预期也要低 10%。比较之下百强房企一季度销售额的环比下降幅度为 37.5%。换言之,新址商场上贝壳比较行业平均已没多大上风,贝壳互助的头部优质建造商也无法独善其身了。

新址营收环比下降的幅度则和成交额大体十分,约为 35%,反应出新址业务的变现率环比大体抓平(略略升迁了近 0.1pct)。新址越难卖也就越体现出中介渠说念关于建造商的价值。

新赛说念:租出业务营收体量已排第三,但盈利孝顺尚小

举座上一航说念的住房往来业务大体仍是只可随楼市顺水推船的景色,难以走出显然的 alpha。

看成增量起原,公司以家装、租出、家居事迹、金融事迹为主的其他业务收入本季度则是同比增长了 159%。

其中,公司本季家装业务营收环比是下降了 34%。即便有春节技艺弗成施工的季节性影响,34% 的降幅照旧偏大了,家装需求应当也受楼市成交疲软的连累下滑了。

另外公司本季运行单独表示住房租出业务的财务数据,本季度为收入 26 亿,已是存量和新址销售业务外,营收范畴第三大。不外天然收入已然不小,但大部分皆要转念给房主,留存的盈利基本可忽略不计。对公司举座的影响仍小。

举座上,因为新址业务的连累,贝壳的总营收比预期仍是少约 8 亿(-4%)。

营收萎缩下,利润相同下滑,但比预期要好

毛利润上,本季为 41.2 亿,环比减少了近 20%,沸腾的音讯是在收入萎缩的压力下,毛利率则稳住了,环比近略略下降了 0.3pct。实际毛利润大体合适预期。

用度层面,不停和销售用度皆是环比减少了 20% 以上,研发用度也环比减少了约 12%,比较总营收 19% 的下滑幅度,可见公司依旧凭借控费对冲了一部分外部的压力。

因此,即便毛利略略下降了 0.3pct,控费对冲下,贝壳 GAAP 口径下的商酌利润率不降反升了约 1pct(主要上季有应收款减值的连累),保管在了恰恰的 0.12 亿。看起来是比商酌厌世的上季反好些。

不外加护股权激勉、信用减值、摊销等,退换后的净利润本季度为 13.9 亿,比上季度是下降了略超 3 亿的。换言之,本季在营收下滑下,实际盈利也相同是下降了的,但比预期仍是跳动了 3 亿。

存量房稳住利润,但新址果真无无力相悖

分板块的孝顺毛利润(仅剔除分佣等东说念主力资本,接近毛利率的口径)来看,1)存量房业务的孝顺利润为 25.5 亿,环比略降了 1.5 亿,比营收下降的 3 亿要少。存量房业务的盈利才调维稳。

2)新址业务则在营收同比下滑 10% 的同期,孝顺利润率也减少了 4pct,导致孝顺利润环比近乎腰斩到 10 亿,比预期低了近 19%。新址业务的盈利才调大幅下降了;

3)家装业务天然营收环比显然下降了,但孝顺利润率是环比升迁了近 3pct,因此尽管范畴暂时下降,家装业务的利润率仍是在升迁当中的。4)租出业务天然有 26 亿的营收,但孝顺利润仅 1.5 亿。因此租出业务仍仅仅走量,而不赢利的景色。